本文特约作者:FX168金融研究院 研究院 周新旸

9月26日,海底捞挂牌上市!

作为港交所第三家同股不同权的上市公司,海底捞此次发售4.25亿股,其中91%为国际发售,9%为公开发售。根据9月24日公布的招股结果,以招股价上限17.8元港币定价,公开发售获1.3万人入票,超额认购4.56倍。据某系统数据,其暗盘交易昨收19.26元港币,较招股价高8.2%,不计手续费每手1,000股赚1,460元港币。

海底捞一手中签率60.01%,那么,对于未中签的投资者,什么价位买入海底捞比较合适呢?有几个问题值得关注!

问题一:好行业和好公司,哪一个更值得深思?

海底捞,优秀的餐饮公司,是火锅这个赛道中的执牛耳者。

火锅是中式餐饮行业中最易标准化,增速最快的赛道,现在处于门店数量、客单价和利润齐升的背景下。根据中国饭店业协会、中国产业信息网、中国餐饮白皮书和辰智餐饮(餐饮业大数据中心)的研究,火锅业在2017年规模达到3856亿,增速为11%;火锅店可复制性强,在全国拓展速度很快,海底捞门店数量过去三年翻倍增加;净利率超过其他餐饮行业(10%及以下),海底捞净利率11.2%。

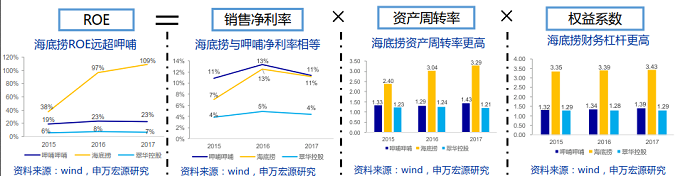

申万宏源研究数据表明,海底捞以107亿营收位居十强榜第六,同时以最少的门店数的最高的客单价雄冠榜首,坐实了本土最强餐饮企业的名号。

在财务方面,海底捞单店营收坪效在连锁餐饮行业中也领先的。表现在日均营收高,投资回收期短。同时,高翻台率(5次)也说明了海底捞强大的运营实力(同样港股上市火锅餐饮公司呷哺呷哺翻台率为2.8次),把对效率的追求发挥到了极致。

问题二:好公司和高估值,如何有效取舍?

不论是多么优质的公司,上市时吓人的估值和疯狂的扩张也可能会成为二级市场投资者财富的粉碎机。

由于海底捞已经成为行业龙头,资本市场给出了高达943亿港元的估值,以及1.8万港元的高昂入场费(创港股历史入场费最贵记录)。按照2017年年报业绩市盈率达到76倍。就算按照招股书预测的业绩那样,今年的预测市盈率也达到了33倍左右。是迄今为止港股市场上最贵的餐饮类股票。

对比其竞争对手呷哺呷哺,虽然海底捞不论在规模、投资回报期、营运方面均技高一筹,加上餐饮业的现金流强劲,因此财务风险相对较轻,海底捞的估值理应高于呷哺呷哺,但这不应该是76倍和24倍的差距。

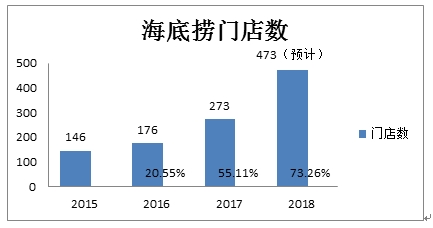

为了支撑资本市场对海底捞的高估值,海底捞走向了疯狂扩张的道路。本次IPO的用途,60%部分拟用于扩张计划。2018年以来,海底捞新开店95家,与2017年全年新开餐厅数几乎相等,截止9月3日,海底捞拥有与运营餐厅数量达362家,包括中国内地的331家和海外其他国家地区的31家。2018年目标是新开180间至220间(两天开一家),同时还有175间门店正在筹备。经过计算,海底捞过去3年新增门店超过此前20年的门店总数。

规模急速扩张让海底捞面临现金流和运营管控双重压力,扩张速度越快,面临的隐患就越大。

2015年海底捞流动负债为6040万元,2017年已经增至11.56亿元。经营性现金流则从2015年的2.9亿元,降至2017年的负6020万元。2018年上半年,海底捞单店销售同比增长率为6.4%,在2016年和2017年则均高于14%;总体翻台率同比下降0.1次,为每天4.9次。值得注意的是,2017年新开餐厅翻台率为4.2次,同比下滑0.6次每天,相比老店下滑严重。

最近两年,海底捞在北京和新加坡分别发生了三起安全事故。2017年8月,媒体报道,海底捞在北京的两家餐厅中有老鼠,并且一名员工在用汤勺通堵塞的下水管道。2018年2月,新加坡的海底捞被停业两周整顿,因销售不洁食品。

此外,根据招股书显示,海底捞2018年上半年整体毛利率和净利率双双下降,前者从2017年同期的22.2%下滑至19.7%,同比下降2.5%,后者也从2017年同期的14%下滑至11.2%,同比下降2.8%。

最后的谜题:高速扩张与高比例分红?

伴随资料的收集与整理,有一点令人费解:上市前夕的高比例分红。

按照海底捞2018年如此激进的扩张计划,必然有庞大的资金量需求。但是海底捞上半年派发股息8880万美元,合人民币约5.84亿元,占同期净利润的90%以上。2015年至2017年,海底捞分别派息2700万元、1亿元和7亿5千万元,分别占当年净利润的6.57%、103.68%和62.98%。2015年至2018年上半年,海底捞累计净利润为32.31亿元,期间累计分红18.82亿元,给股东分掉了近6成累计净利润。

虽然海底捞自2016年起一直实行高比例分红策略,但这段时间也是其加速扩张时期,我们都知道自有利润是成本最低的资金来源,可海底捞还在运营资金明显不足的情况下仍然坚持高比例分红,甚至在IPO前分掉9成净利,其背后原因让人难以理解。

更加值得注意的是,上市后二级市场投资者无法享用如此大方的分红。根据公开资料显示,海底捞董事表示,以后可能会不时地拿出归属公司股东净利润的20%用来派发股息。也就是说,上市后的海底捞没有打算维持高分红策略。

总之,海底捞作为我国中式餐饮行业龙头,享用头部公司带来的估值溢价无可厚非,但远高于港股同类餐饮企业的估值令人生畏;高速扩张带来的种种问题极有可能是埋在未来的地雷,海底捞自身也在招股书里指出:“随着其业务的迅速扩张,由于餐厅业务的劳动密集性质,要确保所有门店的用餐体验能保持一贯高质量以及所有员工遵守多个司法辖区的法律法规(尤其是与食品安全相关的规模)将更加困难。“

除了上述内部问题,火锅行业入行门槛极低是不争的事实,即便海底捞目前拥有较强的品牌力和市场规模,想要长期位居老大地位也不容易。面对外部竞争者,海底捞并没有又宽又深的护城河。

因此,我们的观点是,不建议投资者以上市价购入海底捞,以如此高价进场博弈不太明智。但在招股价格(17.8港币)回落两成左右可以留意。(以安信证券的估值模型作测算)

如果您也希望:

① 港股打新免佣

② 中签交易费用1%,二级市场交易佣金0.1%

③ 领取5个月免费的实时行情

直接扫码,有个合规又资深的服务团队,将给予您专属的个人账户。

【开户流程】

预约开户资料填写——预约资料成功提交——客服联络、材料签字——账号/密码激活邮件——开户完成