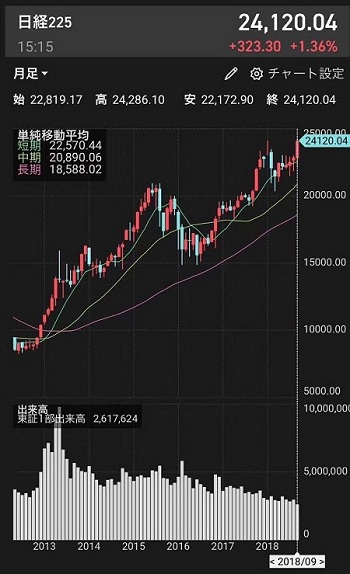

上周五(9月28日) 亚洲交易时段,日经225指数升破1月23日所及的24129.34点,创下自1991年11月以来的最高水平。时隔二十几年,这个几近被遗忘和低估的市场,终于释放了一些暖意。

FX168财经报社(香港)当日评论:

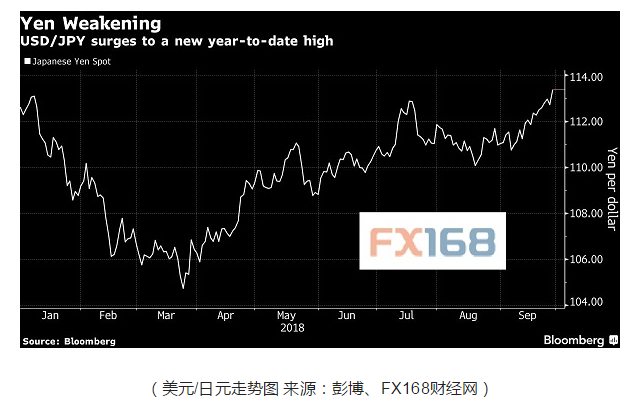

周五(9月28日)亚市盘中,美元继续高位持稳,隔夜经济数据向好强化了对于美国经济的乐观看法,为美联储未来一年保持稳步升息的暗示提供支持。在强势美元的引导下,日元则备受打压,亚盘持续走低,触及9个月低位。

传统观点认为,日元与基准日经225指数之间的负相关性很高,约为70%。这也就意味着,日元的贬值通常会伴随股市的上涨。于是,在上周五亚洲交易时段,我们看到日经225指数升破1月23日所及的24129.34点,创下自1991年11月以来最高水平。

随即,在整个国庆假期内,伴随全球股市的低迷,日经一周下跌幅度在1.39%。不及美、英、法激烈,却又稍逊于德指。

值得关注的是,在这些短期的表现背后,是蓄势待发,还是随波逐流呢?

2018年4月《2017-2018全球投资市场蓝皮书》的发布会上,我们在2018年全球投资地图中特别推荐了日本:建议配置比例20%,可参考投资标为香港ETF基金——价值日本ETF (03084)。

推荐的理由主要有:

从国际货币基金组织(IMF)2018年1月22日发布修改后的全球经济预期中可以看到,预测日本实际国内生产总值(GDP)2018年和2019年分别增长1.2%和0.9%。预计随着全球经济向好、出口增加,将推动经济增长。

同时,从2017年9月份开始,日本股市迎来了一场大爆发,仅10月份一个月日经指数就上升了7.90%,当月的16日连涨创下了二战以来最长连涨记录,随后在11月7日触及22937.6点这一25年来高位。

根据日本财务省公布的数据,这一涨势主要是源自于海外投资者的涌入——10月份,海外资金准买入日本证券总额高达3.43万亿日元(约合302亿美元),创下历史最高纪录。

所以,在2018年这个流动性摇摇晃晃的时期,面对房价、股票和汇率都便宜的日本,我们期待的是更多的暖意。

是蓄势待发还是随波逐流,要看对于数据如何剖析。

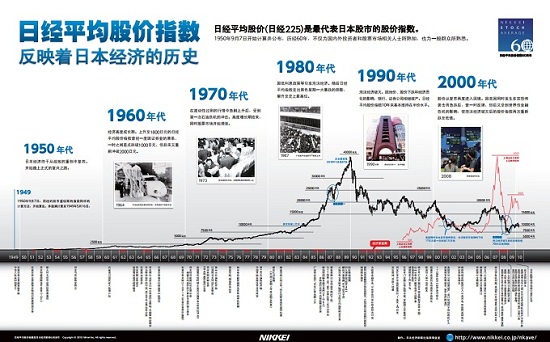

日经指数最早编于1950年9月,半个多世纪以来见证了日本经济的历史。

1970年代,在流动性过剩的行情中急剧上升后,因第一次石油危机的冲击,高度增长期结束,股票市场开始滞涨;1980年代,日经平均指数走出黑色星期一大暴跌的阴影,攀升到了史上的最高位;又在1990年代和2000年代接连遭遇泡沫经济破灭与世界性金融危机的冲击,跌回低值。

这个低值几乎定格了20年来人们对于日本的印象。

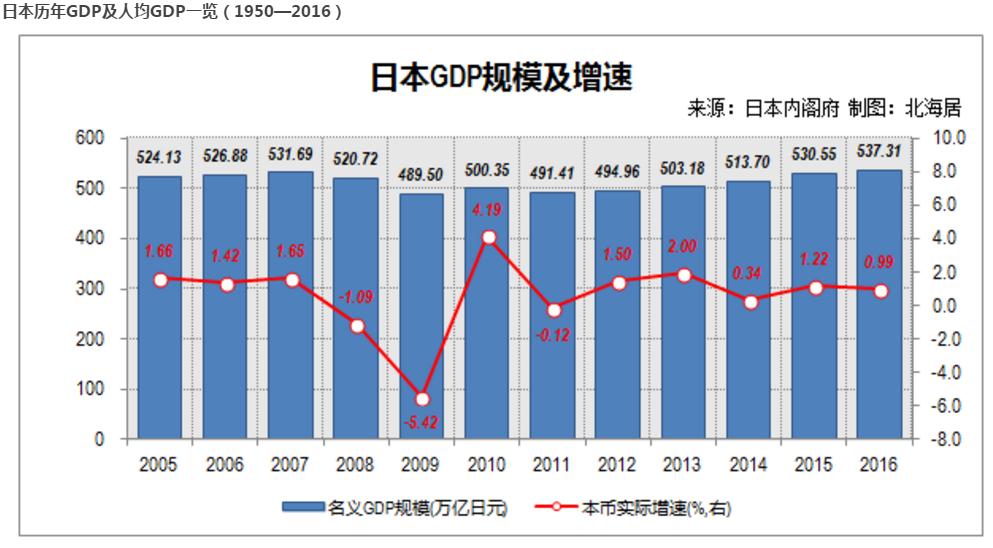

再看GDP数据:日本GDP在2009年为5.5万亿美元,到了2017年为4.9万亿美元。其实,这并非直接意味着经济的衰退,国民生活质量的下降。因为,还需要综合考虑日本GDP以美元计价,以及日元贬值对这一总量的影响。

日元从安倍上台前的70多兑换1美元,贬值到目前110左右,贬值40%多,以美元计价的GDP当然大幅下跌;如果抛开美元,用日元计价,日本的经济波动小得多:整个1991-2017年的26年间,日本名义GDP仅仅增长了16%。扣除通货紧缩因素,实际增长23%,年均增长0.8%。

同时,有一部分进出资金也是值得关注的。

2017年下半年日经指数增长的主要动力是海外投资者资金涌入,同时日本企业在海外的投资也没有被计算在GDP里。虽然,大家看到的更多是日本对外保持着一个“衰弱”、“可怜”的形象,其国内经济持续低迷,但其海外产业的持续扩张不容忽视。

近十年来,日本做了非常多的海外资产布局,大多带来了不菲的收益。截至2016年底,日本海外净资产已经约为3万亿美元。加之,日本17万亿美元的家庭储蓄,也是殷实可观的家底了。

再看,日本企业发展良性健康。

因大多为出口型消费端产业上的企业,对需求端特别敏感,在每次经济危机利润都会转负,但从每股盈利(EPS)上看企业利润绝对值的变化可见其实力:

截至2018年3月财年的EPS是120,比2008年高点增长了大约50%(和标普的EPS增长差不多),和1989年大泡沫顶部相比则增长了1倍多。注意,日本企业这种盈利增长是建立在过去十年名义GDP和GNP增长一般在2%-2.5%左右的基础上的。

对比一下中国企业(全范围)的盈利增长,在过去十年名义GDP增长近2倍的情况下(年均12.5%左右),2017年的盈利也就比2008年高点增长了60%左右。

日本企业另一个突出的地方是他们保守的资产负债表,有接近一半的企业持有净现金,这是负债累累的中国企业远不能比的。而且,日本在全球市场既包括传统的美国、欧洲、加拿大、澳大利亚等,还有新兴市场很多的产业,实际上并不完全依赖于中国的市场。

也许,这就是为什么,看数据会觉得日本的现在比9年前倒退了不少,但国家还能保持稳定的根本原因。

诚然,是蓄势待发还是随波逐流,不同的视角有不同的结论,但交流和讨论总能带我们更接近真相。

10月14日,FX168财经学院分析师现场等您,聊日本经济,看日元走势。预约已开放,扫码获取20席现场专座,更有机会免费赢取最新蓝皮书。