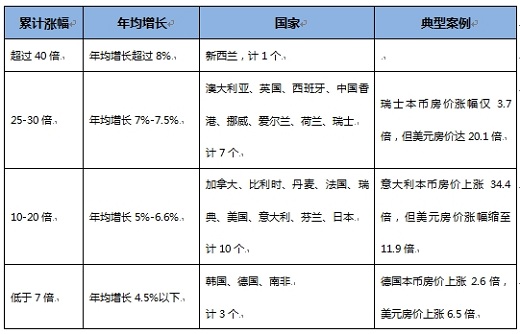

01 近半个世纪,全球哪些国家的房子在涨?

以下结果是各国本币计价的房价,在1970-2017年间的表现。分成主要的三个类型,累计涨幅与年均增长是并列的关系,满足其一即可。

而全球平均的水平是:23个经济体房价平均累计上涨20.6倍、年均增长6.5%。

02 我们看到的涨幅,是否就是真实的涨幅?

以上述表格中排在涨幅首位的南非为例:南非1970-2017年本币房价涨幅高达85.2倍,但美元房价涨幅仅为3.6倍!

用美元计价进行比较,是为了在全球范围内得到更加统一的标准。但房价涨幅在以各国本币计价时的表现,和与美元计价的时的表现之间存在的差异,值得关注。

若以美元统一计价,同类型的表格会变成:

重要的结论是:

如果某一个经济体货币超发较美国是严重的,则该国货币将对美元会是贬值的,因此本币房价大幅上涨并不意味着美元房价大幅上涨,即在全球来看并不一定具备投资价值。

同时,关注两个细节:

第一,什么样的情况下,一国会货币超发?以南非为代表,从本币计价的涨幅榜单,到了以美元计价的涨幅末尾区间。

第二,“火热”的市场是不是就是有价值的市场?以泰国为例,不论是以本币计价还是以外币计价,房价涨幅都在23个主要经济体的排行榜最末位。但泰国房产最近在国内的热度不可谓不高。

如果把时间维度再拉近一些,2010-2017年,48个经济体美元房价累计涨幅的平均数为10.4%、中位数为1.2%。

03 房产投资为何可以风靡全球?

从个案的角度看,即便是在全球范围,也不难找出明星案例:

英国:伦敦房价50年106倍,内伦敦涨幅更大。

法国:巴黎市房价50年33倍,涨幅超过周边地区。

美国:纽约市房价42年8倍,皇后区表现更优。

日本:六个核心城市曾36年上涨210倍。

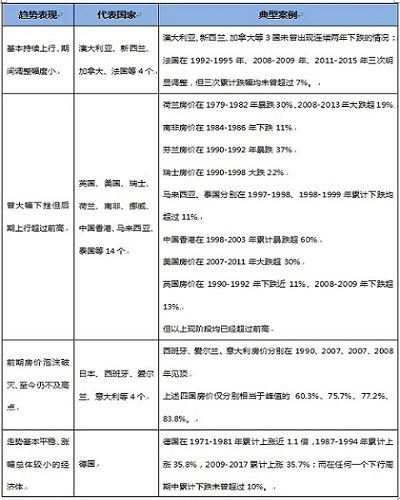

而从趋势看,近50年23个经济体可大致分为四类:

重要的结论是:

长期来看,全球货币超发是普遍现象,广义货币增速多高于名义GDP增长,能够跑赢印钞机的资产不多,在多数国家大都市圈的房地产是其中之一。

那么,全球用50年,让各国房价走出了以上的结果,对我们究竟有什么启示?

第一,建立中长期视角,房产是与区域经济发展高度相关的市场。

依据数据显示:

1970-2017年,23个经济体本币房价年均增速、本币名义GDP增速的相关系数为0.71。

1970-2017年,22个经济体美元房价增长与美元GDP增长的相关系数为0.48;2010-2017年全球48个经济体美元房价涨幅与美元名义GDP涨幅的相关系数达0.80。

看GDP数据的意义显而易见,虽然名义GDP可分解为人均不变价GDP、人口、GDP平减指数三部分,会对真实购买力的变化、GDP实际的增长幅度进行更精准的度量,但不论指标总量的绝对值如何调整,房价走势与GDP走势拥有相同趋势是毋庸置疑的。

第二,正视影响因素体系的复杂性,房地产还是有明显周期的市场,是诸多因素综合影响的结果。

不仅仅是文中已经展示的汇率机制会对房价价值结果造成扰动,一个更为基本和有效的分析框架是:短期看金融、中期看土地、长期看人口。

因为,房产兼具消费品属性和金融属性:

人口的总量和结构从基本上决定居住需求,包括刚需和改善性需求。个人实际的购买力也对实际需求量有直接的影响;而土地是房产供应量的起点,一定程度控制了供应总量、供应节奏和供应结构;又因为房产整体价值大,有投资投机需求,并可以加杠杆操作,其金融属性在短期尤为明显。

第三,以上研究成果的风险提示是“房地产投资收益等测算未考虑税收、租金等因素”,可见在实际操作时,市场的交易流程、各国的具体政策,还将对投资价值产生更为细致的影响。

过去三个月,我们以8场线下精品沙龙,对5个国家的10个城市的房地产市场,与百余位来宾进行了面对面的交流。

如何真正理解全球楼市,在全球范围内寻找到合适自己的机会?

在宏观统领与微观实践的相互交替中,还有很场的路要走。FX168全球投资将与您同在。

特别说明:本文宏观数据整理自[泽平宏观]《全球房价大趋势》,原文详情您可在阅读原文中进一步细读。

下一场微观实践,我们相约10月19日,8个国家2件事,邀您亲临,问专家团队寻求“最优解”。